Marr in calo nonostante la promozione di un broker: analisi tecnica e obiettivi di prezzo

pubblicato:Possibili scenari di recupero e target di prezzo a lungo termine per Marr dopo la correzione dei prezzi

Marr giù a capofitto lunedì nonostante la promozione di un broker. Il titolo ha ceduto l'8,90% a 12,70 euro (massimo e minimo di seduta 13,98-12,70).

Banca Akros ha aumentato il prezzo obiettivo su Marr

Banca Akros ha aumentato il prezzo obiettivo su Marr, portandolo da 15,2 a 16,2 euro, e ha confermato la raccomandazione "accumulate".

Questa decisione è stata presa alla luce della forte crescita dei ricavi nel primo semestre e delle buone prospettive per un trend positivo delle vendite anche nella seconda parte dell'anno.

Gli esperti hanno inoltre aumentato le loro stime sulla crescita dei ricavi per l'intero anno, passando da un aumento del 7% su base annua al 12%.

L'aumento del prezzo obiettivo su Marr da parte della Banca Akros è un segnale positivo che riflette la fiducia degli esperti riguardo alle prospettive dell'azienda.

La decisione di mantenere una raccomandazione "accumulate" suggerisce che gli analisti ritengono che le azioni di Marr abbiano un potenziale di crescita e siano quindi interessanti per gli investitori.

La forte crescita dei ricavi nel primo semestre e le prospettive positive per il resto dell'anno indicano che l'azienda sta ottenendo risultati positivi e sta sfruttando opportunità di crescita.

In particolare, la presenza elevata di turisti stranieri nelle città d'arte e nei principali capoluoghi contribuisce alla crescita delle vendite e dei ricavi per l'azienda.

L'aumento delle stime sulla crescita dei ricavi da +7% a/a al +12% per l'anno indica un'aspettativa di performance ancora migliore rispetto a quanto previsto inizialmente.

Questo potrebbe essere un segnale incoraggiante per gli investitori, poiché suggerisce che l'azienda sta attuando strategie efficaci per aumentare i suoi ricavi e generare valore per gli azionisti.

Equita Sim ha confermato il rating "buy" su Marr

Equita Sim ha confermato il rating "buy" su Marr, con un target price (prezzo obiettivo) di 16,5 euro per azione.

∅Secondo Equita, Marr è sempre stata una storia di equity di qualità in un settore difensivo.

La buona performance delle vendite e il progressivo recupero dei margini sostengono una forte crescita degli utili nel breve termine, con prospettive di crescita "mid teens" (a tassi medio-alti) negli anni successivi.

Questo è dovuto al miglioramento delle capacità logistiche e alla costante sovraperformance dell'azienda rispetto al mercato.

L'analisi positiva di Equita Sim conferma la buona salute e la solidità dell'azienda Marr nel settore difensivo. Il rating "buy" indica che l'azienda è considerata un'opportunità di investimento interessante e gli analisti prevedono un aumento significativo del prezzo delle azioni rispetto al livello attuale.

Il buon momento della top line (le vendite) e il progressivo recupero dei margini suggeriscono che Marr sta ottenendo risultati positivi e sta rafforzando la propria posizione nel mercato.

La previsione di una forte crescita degli utili nel breve termine è un fattore di attrattiva per gli investitori, poiché indica che l'azienda sta generando profitti significativi.

Inoltre, le prospettive di crescita "mid teens" negli anni successivi sono molto promettenti e indicano che Marr sta adottando strategie efficaci per migliorare le sue capacità logistiche e continuare a sovraperformare rispetto al mercato.

Marr ha registrato una crescita significativa nel primo semestre del 2023

Marr ha registrato una crescita significativa nel primo semestre del 2023, con un fatturato totale consolidato aumentato del 14,7% rispetto all'anno precedente, superando 1 miliardo di euro.

Le vendite del gruppo hanno raggiunto i 986,2 milioni di euro, evidenziando un aumento rispetto ai periodi corrispondenti del 2022 e del 2019.

Le dinamiche inflative nel settore del foodservice hanno influenzato le vendite, con un progressivo attenuarsi nel secondo trimestre del 2023. Nonostante l'aumento dei prezzi di vendita, si sono verificati fenomeni di trading down in tutti i segmenti di clientela.

Le vendite ai clienti della ristorazione hanno beneficiato della consolidazione della società Frigor Carni S.r.l., registrando un incremento del 20,3% rispetto al primo semestre del 2022, superando anche l'andamento del mercato di riferimento.

Le vendite ai clienti della categoria "Wholesale" hanno subito un calo a causa della temporanea indisponibilità di prodotto ittico di cattura.

Marr ha confermato un miglioramento della redditività operativa

Marr ha confermato un miglioramento della redditività operativa, con l'EBITDA aumentato del 52,3% e l'EBIT incrementato dell'89,7% rispetto all'anno precedente.

Nonostante maggiori oneri finanziari netti dovuti all'aumento dei costi del denaro, l'utile netto è cresciuto del 77,8%.

L'indebitamento finanziario netto è aumentato rispetto al 31 dicembre 2022, e sono stati effettuati investimenti per la costruzione di una nuova filiale in Lombardia, programmata per essere attiva nella prima metà del 2024.

Escludendo gli effetti dell'applicazione del principio contabile IFRS 16, la posizione finanziaria netta alla fine del primo semestre del 2023 sarebbe stata di 172,4 milioni di euro.

I risultati del primo semestre del 2023 riflettono una solida performance di Marr

I risultati del primo semestre del 2023 riflettono una solida performance di Marr, con una crescita significativa nel fatturato e una redditività operativa in miglioramento.

L'aumento delle vendite nella categoria della ristorazione è stato particolarmente positivo, superando anche l'andamento del mercato di riferimento.

Tuttavia, la temporanea indisponibilità di prodotto ittico di cattura ha influenzato le vendite nella categoria "Wholesale".

Il miglioramento dell'EBITDA, dell'EBIT e dell'utile netto indica che MARR sta gestendo efficacemente le sue operazioni e sta ottenendo risultati positivi nonostante gli sfide del contesto economico.

Il livello di indebitamento finanziario netto è aumentato, ma l'azienda sembra gestire adeguatamente la sua posizione finanziaria.

La realizzazione di investimenti per la costruzione di una nuova filiale in Lombardia potrebbe rappresentare una strategia a lungo termine per espandere la presenza dell'azienda.

In generale, la performance positiva di Marr nel primo semestre del 2023 è un segnale incoraggiante per gli investitori

In generale, la performance positiva di Marr nel primo semestre del 2023 è un segnale incoraggiante per gli investitori e indica che l'azienda sta continuando a crescere e adattarsi alle dinamiche di mercato.

Continua il progressivo recupero di marginalità già evidenziatosi nel primo semestre

Nel mese di luglio, le vendite ai clienti della ristorazione del Gruppo Marr hanno registrato un andamento coerente con gli obiettivi di crescita per l'esercizio 2023, confermando il progressivo recupero di marginalità già evidenziatosi nel primo semestre.

I risultati positivi di luglio sono stati ottenuti grazie al contributo del turismo straniero, in particolare nelle grandi città, che continua a sostenere i consumi alimentari fuori casa.

L'intera organizzazione del gruppo è concentrata sul recupero della redditività operativa, basandosi sull'andamento dei primi sette mesi, con l'obiettivo di riavvicinarsi ai livelli pre-pandemia del margine operativo lordo nel corso dell'anno in corso.

I risultati di luglio confermano la buona performance delle vendite del Gruppo Marr e indicano che l'azienda sta raggiungendo i suoi obiettivi di crescita per l'anno 2023.

Il progressivo recupero di marginalità è un segnale positivo e mostra che l'azienda sta adottando misure efficaci per migliorare la sua redditività operativa.

Il contributo del turismo straniero alle vendite fuori casa è particolarmente rilevante e benefico per l'azienda, soprattutto nelle grandi città, dove il turismo gioca un ruolo significativo nel sostenere i consumi nel settore della ristorazione.

Marr sta adottando una strategia oculata per affrontare le sfide economiche

La focalizzazione dell'intera organizzazione sul recupero della redditività operativa indica che Marr sta adottando una strategia oculata per affrontare le sfide economiche e ottenere risultati migliori.

L'obiettivo di avvicinarsi ai livelli pre-pandemia del margine operativo lordo è ambizioso ma dimostra la determinazione dell'azienda nel tornare a un'efficienza economica sostenibile.

Gli investitori dovrebbero prendere in considerazione questi dati positivi quando valutano Marr come potenziale opportunità di investimento.

Tuttavia, è sempre consigliabile analizzare attentamente l'intero quadro finanziario dell'azienda e prendere in considerazione tutti i fattori che possono influenzare le sue prestazioni future prima di prendere decisioni di investimento.

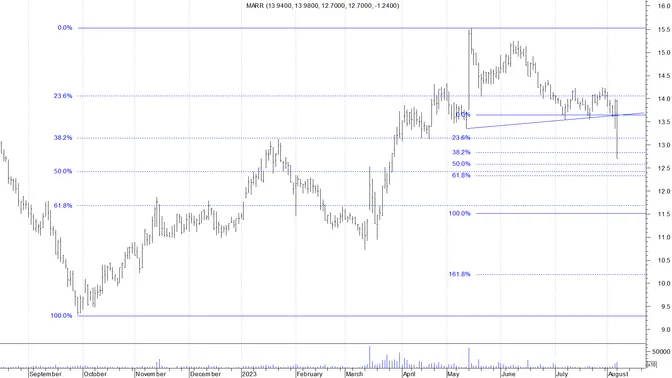

Testa spalle ribassista per Marr

Con la violazione della linea che unisce i minimi del 12 maggio e del 7 luglio i prezzi hanno completato il testa spalle ribassista disegnato dal top del 24 aprile.

Il primo target della figura si colloca in area 12,50, praticamente coincidente con il 50% di ritracciamento del rialzo dai minimi di settembre 2022, il secondo a 11,50 (proiezione del 100% dell'ampiezza del testa spalle verso il basso dal punto di rottura della neckline), nella stessa rea del 61,8% di ritracciamento.

Solo recuperi al di sopra di 13,15/20 potrebbero permettere un "return move" a testare dal basso la neckline del testa spalle, ora a 13,70. Solo sopra area 13,70 il recente, violento, segnale ribassista verrebbe negato. In quel caso atteso il ritorno a 15,50 euro.