Eni registra risultati trimestrali superiori alle attese e riceve conferme positive dagli analisti

pubblicato:Raccomandazioni "buy" confermate da diverse banche d'investimento per Eni, ma attenzione alle resistenze tecniche nel mercato azionario

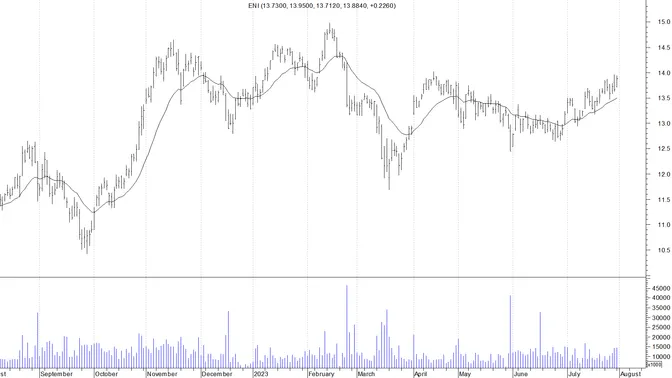

Rialzo deciso lunedì per Eni. Il titolo ha guadagnato l'1,65% a 13,884 euro, i prezzi hanno oscillato tra 13,712 e 13,95 euro.

Eni ha riportato risultati trimestrali superiori alle attese degli analisti

Eni ha riportato risultati trimestrali superiori alle attese degli analisti, sorprendendo positivamente il mercato.

L'utile operativo è stato di 3,4 miliardi di euro, superando le stime del 28%, mentre l'utile netto è stato di 1,9 miliardi di euro, superando le previsioni del 19%.

La performance operativa è stata guidata dalla crescita nell'upstream e dagli investimenti nella transizione energetica, inclusa una forte crescita della capacità da fonti rinnovabili e l'espansione della bio-raffinazione.

La gestione finanziaria ha mantenuto una buona performance nonostante i prezzi del petrolio e del gas in calo.

Eni ha riportato una flessione significativa dell'Ebit adjusted nel secondo trimestre 2023

Eni ha riportato una flessione significativa dell'Ebit adjusted nel secondo trimestre 2023, con una diminuzione del 42% a 3,38 miliardi di euro rispetto allo stesso periodo dell'anno precedente.

Questa riduzione è stata influenzata dal deconsolidamento delle società operative angolane trasferite alla joint venture Azule nel settore Exploration & Production.

Tuttavia, l'azienda ha sorpreso positivamente il mercato con l'utile netto adjusted di 1,94 miliardi di euro, anche se in calo del 49% a causa del minore utile operativo e dei risultati delle partecipate.

L'utile operativo della divisione Exploration & Production è diminuito del 58%

L'utile operativo della divisione Exploration & Production è diminuito del 58% a 2,07 miliardi di euro, principalmente a causa del calo dei prezzi del petrolio in dollari e dei prezzi di riferimento del gas in diverse aree geografiche.

Inoltre, il mancato contributo delle società operative angolane ha influenzato negativamente i risultati.

D'altro canto, il settore Global Gas & LNG Portfolio ha registrato un utile operativo adjusted di 1,09 miliardi di euro, in forte aumento rispetto allo stesso periodo dell'anno precedente, grazie ai meccanismi contrattuali di aggiornamento e rinegoziazione, nonché all'attività di ottimizzazione degli asset e di trading.

Il business Refining & Marketing ha riportato una perdita operativa

Il business Refining & Marketing ha riportato una perdita operativa adjusted di 45 milioni di euro, in netto contrasto con l'utile operativo adjusted di 757 milioni registrato nello stesso periodo del 2022, a causa di margini di raffinazione più deboli.

Per quanto riguarda le previsioni per il 2023, Eni ha confermato l'obiettivo esplorativo di 700 milioni di barili di nuove risorse per il settore Exploration & Production.

Il settore Global Gas & LNG Portfolio ha aumentato la guidance sull'Ebit adjusted, mentre Plenitude & Power ha rivisto al rialzo l'Ebitda proforma adjusted. Gli investimenti sono attesi inferiori a 9 miliardi di euro, beneficiando di azioni di ottimizzazione ed efficienza.

Eni ha affrontato alcune sfide nel secondo trimestre 2023

In sintesi, Eni ha affrontato alcune sfide nel secondo trimestre 2023, ma ha registrato risultati sorprendentemente positivi in alcune divisioni chiave.

L'azienda continua a perseguire la sua strategia di transizione energetica e ha fornito previsioni riviste per l'anno in corso.

Gli investitori dovrebbero monitorare attentamente l'esecuzione delle strategie dell'azienda e l'evoluzione del contesto di mercato per valutare le prospettive future.

Eni ha dimostrato una solida performance nel secondo trimestre

Eni ha dimostrato una solida performance nel secondo trimestre, superando notevolmente le aspettative degli analisti.

La crescita nell'upstream e gli investimenti nelle energie rinnovabili hanno contribuito in modo significativo al risultato positivo dell'azienda.

La rinegoziazione dei contratti del gas e la riduzione delle stime sugli investimenti sono state particolarmente apprezzate dalle banche d'affari, poiché indicano una maggiore efficienza e una migliore gestione finanziaria.

Andamento positivo della cassa e del cash flow operativo

L'andamento positivo della cassa e del cash flow operativo nonostante il contesto di mercato sfavorevole, caratterizzato da prezzi del petrolio e del gas in calo, è un altro aspetto positivo dei risultati.

Questo indica che Eni è stata in grado di gestire le sfide del mercato e di mantenere una solida posizione finanziaria.

La strategia di Eni, incentrata su una visione bilanciata del trilemma energetico (sicurezza energetica, sostenibilità ambientale e finanziaria, competitività), è stata sottolineata dall'amministratore delegato Claudio Descalzi.

Le operazioni come l'acquisizione di Neptune Energy e l'accordo per acquisire gli asset di Chevron in Indonesia dimostrano la volontà di garantire una maggiore sicurezza degli approvvigionamenti di gas e una transizione verso fonti energetiche più sostenibili.

Aumento delle stime per l'intero anno

La crescita di Plenitude & Power, con un aumento dell'utile operativo e dell'EBITDA adjusted, ha portato all'aumento delle stime per l'intero anno, creando un potenziale interesse per una futura quotazione o un ingresso di un partner strategico.

Tuttavia, l'amministratore delegato ha suggerito che la quotazione potrebbe essere rinviata al 2024, mentre l'ingresso di un investitore strategico potrebbe avvenire nel corso dell'anno.

Complessivamente, i risultati positivi e la strategia bilanciata di Eni mostrano una solida base per l'azienda nel contesto della transizione energetica.

Gli investitori potrebbero valutare positivamente la performance dell'azienda e il suo impegno verso fonti energetiche più sostenibili.

Tuttavia, è importante monitorare attentamente gli sviluppi futuri e la gestione delle sfide del mercato per valutare le prospettive di crescita e il potenziale di investimento a lungo termine di Eni.

Diverse banche d'investimento restano "buy" su Eni

Diverse banche d'investimento, tra cui UBS, Kepler Cheuvreux, Goldman Sachs e Jefferies, hanno confermato la raccomandazione "buy" su Eni dopo la pubblicazione dei conti del secondo trimestre.

Gli analisti hanno elogiato i risultati molto forti dell'azienda, attribuendo il successo in particolare al segmento Gas & Power (Ggp) e hanno notato che l'utile operativo e l'utile netto hanno superato le aspettative.

La guidance per l'intero anno è stata aumentata, aggiungendo ulteriore positività alle prospettive di Eni.

La conferma delle raccomandazioni "buy" da parte di diverse banche d'investimento e i commenti positivi degli analisti riflettono un giudizio ottimista sulle performance di Eni nel secondo trimestre.

La forte performance del segmento Gas & Power è stata un punto chiave per il successo aziendale, e il superamento delle aspettative sia per l'utile operativo che per l'utile netto dimostra una solida gestione finanziaria.

L'aumento della guidance per l'intero anno è un segno di fiducia nella capacità di Eni di mantenere il momentum positivo e raggiungere risultati solidi anche nel futuro.

Gli investitori dovrebbero considerare che le raccomandazioni delle banche d'investimento non sono garanzia di performance future e che i mercati finanziari possono essere soggetti a volatilità e incertezze.

Pertanto, è essenziale effettuare una valutazione completa della situazione aziendale, tenendo conto di fattori macroeconomici e settoriali, al fine di prendere decisioni di investimento informate e ponderate.

Eni, resistenza chiave a 14,02 euro

Eni sta tentando da alcune sedute di mettere sotto pressione la resistenza offerta a 14,02 euro dal massimo del 17 aprile.

In caso di superamento di quei livelli il titolo potrebbe puntare verso i massimi di febbraio a 14,98 euro.

Sotto 13,50, area di transito della media mobile esponenziale a 20 giorni, il rischio di una fase di ripiegamento aumenterebbe. Target in quel caso a 13 euro, poi fino a 12,50 euro.