Oggi la FED sui tassi Usa, cosa guardare (e come si posiziona la BCE)

pubblicato:L'attenzione sarà sui dot plot, ecco cosa sono: desteranno la massima attenzione, ma per oggi nessun taglio del costo del denaro USA. Intanto la BCE si libera le mani, ma prima di un taglio sempre più urgente aspetterà i dati sul costo del lavoro di fine maggio

Tutti in attesa della Fed di oggi, anche se non è nel calendario delle previsioni l’atteso ribasso dei tassi.

Fed e tassi d'interesse, le stime del mercato

Le probabilità di una politica di tassi invariata che lasci nell’attuale range 5,25%-5,50% il costo del denaro a stelle e strisce sono al 99% su quel volatile strumento che è il FedWatch Tool del CME, il meccanismo di calcolo delle previsioni di mercato sui tassi basato sui future sui Fed fund a 30 giorni.

Seguendo le sue stime di deve arrivare al meeting del 12 giugno per avere un 55% di probabilità di un primo taglio dei tassi al 5,00%-5,25%. Le maggiori probabilità sono poi per un altro taglio di un quarto di punto il 18 settembre (41,9% di probabilità al 4,75%-5,00%) e quindi il 18 dicembre al 4,50%-4,75% (34,3% di probabilità). Tre tagli dunque nelle volatili attese sui tassi del FedWatch Tool, ma il mercato ha già dimostrato tante volte di avere sbagliato le previsioni sulle decisioni della Fed, peccando spesso di ottimismo negli ultimi mesi (nel senso di tagli più forti che lo incoraggerebbero).

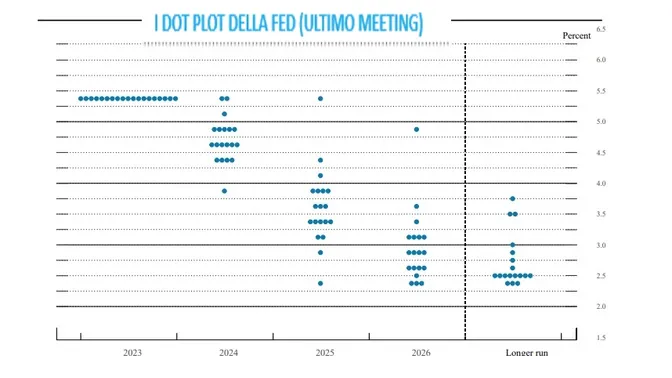

Fed e tassi, oggi massima attenzione sui dot plot, ecco cosa sono

Ma l’incontro di oggi della Fed sarà comunque molto importante, perché restituirà al mercato la view anonima non delle posizioni di mercato di operatori interessati e tendenzialmente ininfluenti, ma quella dei decisori, ossia degli stessi membri del FOMC che decideranno sui tassi nei prossimi mesi.

Il meeting che oggi conclude la due giorni della Banca centrale Usa infatti indicherà il “Summary of Economic Projections”, il catalogo delle previsioni della Fed che comprende gli importantissimi dot point. Ossia le attese anonime dei membri del FOMC per questo e i prossimi anni. Un elenco di puntini blu appunto sparpagliati sui vari livelli attesi dei tassi per ogni scadenza, in pratica l’indicazione dell’orientamento attuale della banca centrale.

Sarà lì che si misureranno principalmente gli esiti di questo incontro.

Ma saranno importanti ovviamente anche il discorso di Powell e le risposte alle domande dei giornalisti. Le indicazioni sono di prudenza, va ricordato.

Fed, quell'inflazione che ancora frena gli States

Come noto l’inflazione principale presa in considerazione dalla FED è la PCE (Personal Consumption Expenditures), quella basata sulle spese per i consumi personali. L’ultimo dato è quello di gennaio. Il dato complessivo dell’inflazione PCE ha mostrato un altro calo dal 2,6% precedente al 2,4% a/a, ma la variazione percentuale sul mese precedente ha mostrato il secondo rialzo di seguito: un +0,3% sul dato di dicembre, che a sua volta mostrava un +0,1% su novembre.

La Fed, come la maggior parte delle banche centrali, guarda inoltre con particolare attenzione l’inflazione core, quella al netto delle componenti più volatili che sono il cibo fresco e l’energia, bene l’inflazione PCE “core” è ancora più alta: un 2,8% a gennaio, contro appunto il 2,4% dell’inflazione PCE generale, e il 2,9% a/a registrato a dicembre. Lo sguardo sulla congiuntura è ancora meno incoraggiante (per chi auspica una avvio a breve della fase espansiva) in quanto a dicembre la crescita della PCE core è stata dello 0,4% sul mese di dicembre, contro il +0,1% sul mese precedente di dicembre e novembre.

I dati sono stati pubblicati lo scorso 29 febbraio e bisognerà aspettare il 29 marzo per le indicazioni aggiornate a febbraio. Ma i segnali giunti al mercato sono state già molto significativi e influenti, in quanto hanno poi indicato, più in dettaglio che a fronte di un incremento generale dell’inflazione PCE dello 0,3% sul mese precedente, la PCE dei servizi è cresciuta il doppio: un +0,6% allarmante dell’area economica che copre circa il 70% del Pil Usa solo parzialmente bilanciato dal -0,2% dei prezzi dei beni. Su base annua il 2,4% dell’inflazione PCE si trasforma nei servizi in un +3,9%, quasi il doppio del target generale dei due punti percentuali. Ancora più in dettaglio a mantenere alta l’inflazione dei servizi USA a gennaio sono state soprattutto le aree chiave delle utility (dalla fornitura di acqua, alla pulizia alle bollette luce e gas) e dell’housing (ossia i servizi della casa a partire dal costo degli affitti, stimando anche la corrispondenza dei costi per le case di proprietà abitate).

Con queste aree fondamentali e un mercato del lavoro ancora forte sicuramente gli accenti sulla prudenza delle prossime mosse saranno ribaditi. Il percorso sembra piano piano delinearsi comunque e il mercato sembra finalmente essersi avvicinato alle previsioni concretamente desumibili dalle indicazioni della FED, con gli ultimi dati dell’inflazione probabilmente il percorso “avanti verso la fine della stretta, ma con calma e prudenza” sarà ribadito.

FED e tassi, ma la BCE?

Non si può però trascurare in questo contesto l’importante discorso della presidente della BCE Christine Lagarde oggi. Uno dei temi caldi degli ultimi mesi è stato quello della asimmetria tra i cicli economici degli Stati Uniti e dell’Europa, con i primi ancora in forte sprint (+3,2%) il dato del quarto trimestre 2023, in calo dal +4,9% del terzo quarto dell’anno scorso, ma su livelli stellari sull’asfittico 0,4% dell’Eurozona nell’intero 2023 in rallentamento molto duro sul +3,5% del 2022. La frenata anticipata dell’economia europea è molto evidente da tempo, a partire dalla Germania e pone il problema di un ritorno a un politica monetaria espansiva che ridia energia all’attività economica.

Ma sia a Washington, che a Francoforte, c’è paura di sbagliare, la stretta rapida e violenta sui tassi di questo ciclo era stata infatti anticipata da errori clamorosi di valutazione sulla dinamica dell’inflazione su entrambe le sponde dell’Atlantico.

Questa volta né Powell né Lagarde vogliono sbagliare, piuttosto meglio restare troppo nel comfort zone di una stretta che sta costringendo i prezzi, che anticipare un’inversione di marcia sui tassi troppo precoce e vedere poi i prezzi risalire e dovere di nuovo essere duri con il mercato e i tassi.

Per la BCE c’è quindi qualche problema in più, perché poi negli ultimi anni Francoforte ha sempre seguito Washington con una certa attenzione e uno scarto temporale, magari ridotto, ma indicativo di un andamento in scia. Adesso però la pressione del rallentamento economico cresce in Europa e non dalle parti della Fed, dove appunto l’economia e il lavoro brillano ancora e gli ultimi dati sull’inflazione sono stati in qualche modo deludenti.

Così si pone il tema della possibilità della BCE di anticipare un taglio dei tassi sui tempi della Fed, all’ultima conferenza dell’Eurotower Lagarde ha ribadito l’indipendenza della Banca centrale europea e in molti hanno visto in questo un chiaro segnale nel percorso autonomo dell’Eurozona: se servirà non avremo paura di ribassare i tassi per primi.

D'altronde con l'ultima recente svolta (timidamente) rialzista della Banca del Giappone il quadro si complica ulteriormente, per non considerare i chiari di luna dell'economia cinese che influenza di continuo il quadro (la stessa Lagarde ha più volte messo in guardia dagli impatti indiretti sull'Eurozona).

La base dell’autonomia della BCE è però nel suo metodo, è questo il senso dell’articolato discorso di oggi di Christine Lagarde a Francoforte, alla XXIV conferenza organizzata dall’Istituto per la stabilità monetaria e finanziaria dell’Università Goethe. Il metodo ha guidato finora la BCE nella prima fase di rialzo dei tassi e nella seconda di interruzione della stretta: lo farà anche nella terza fase dei tagli.

Le variabili che guideranno le scelte strategiche saranno sempre le tre principali di sempre: le previsioni sull’inflazione, le dinamiche dell’inflazione “core” e la forza della trasmissione della politica monetaria.

Le previsioni sull’inflazione vanno meglio delle attese, ormai si stima un 2,3% nel 2024 (0,4 punti in meno delle stime di dicembre e addirittura 0,9 punti in meno di quelle di settembre), un 2,0% nel 2025 (quindi in linea con il target) e un +1,9% nel 2026.

Ma se l’analisi si raffina le sfide risorgono, un po’ per le perduranti pressioni geopolitiche che limitano ancora in maniera importante la visibilità sulle prossime dinamiche dei prezzi, un po’ perché anche in Europa l’inflazione dei servizi è ancora su un pesante 4% (dato di febbraio), praticamente anche in questo caso il doppio del livello generale nella componente più appiccicosa dei prezzi. Un indicatore della BCE che limita l’impatto delle importazioni è addirittura al 4,5%

Ma c’è un’altra dinamica fondamentale che, ha confermato oggi la Lagarde, la BCE guarderà e misurerà prima della prossima decisione sui tassi ed è la dinamica del costo del lavoro.

Il prossimo 23 maggio ci sarà il dato dell’Eurozona sui tassi di crescita dei salari contrattuali nel primo trimestre di quest’anno e prima di quel dato la BCE non si avvierà – è ormai praticamente certo -nessun taglio dei tassi. La dinamica del costo del lavoro rimane infatti fondamentale per il livello generale dei prezzi e l’andamento dell’economia. Finora i margini delle imprese hanno assorbito il rialzo del costo del lavoro nell’Eurozona, traducendosi in pratica in una perdita di produttività che richiederà mesi prima di essere riassorbita e rilanciare la produttività UE.

La crescita dei salari nominali vista in rallentamento al 3% dalle previsioni della BCE nel prossimo triennio (compensando i salari con l’inflazione armonizzata e la crescita della produttività su una media mobile al quarto trimestre) sarà quindi fondamentale e molti accordi di grandi imprese in Europa si chiudono in questi giorni fornendo dati importanti per le prossime decisioni della BCE.

Il 6 giugno 2024 sarà quindi probabilmente l’appuntamento chiave dell’Eurotower.

Con la novità specifica dalla Lagarde che anche qualora fosse avviato il percorso dei ribassi a giugno, difficilmente questo percorso sarà determinato a priori, ossia, in altre parole, non è detto che poi i tagli si susseguono con costanza e prevedibilità, ma - e qui torna l'approccio data dependent - si proseguirà con uno stretto monitoraggio riunione per riunione in occasione di ogni ulteriore decisione: "Anche dopo il primo taglio dei tassi, non possiamo impegnarci in anticipo in un particolare percorso dei tassi".

La prudenza insomma proseguirà anche nella terza fase di abbassamento del costo del denario.