Piccole in rally: la matricola Tecno guadagna il 61% in tre sedute

pubblicato:

Ancora l’Euronext Growth Milan, il mercato delle PMI quotate di Piazza Affari sforna qualche matricola, sono 6 dall’inizio di quest’anno le IPO e l’ultima, Tecno, si sta facendo notare a Piazza Affari.

Tecno, il debutto col botto che premia un'audace solida

L’azione della PMI innovativa napoletana ha avviato le negoziazioni appena mercoledì scorso, il 16 luglio, presentandosi al mercato con un prezzo di collocamento a 2,50 euro, ma in queste ore registra un altro rally che catapulta i corsi a 4,04 euro con un balzo del 13,17% sul riferimento.

Intendiamoci i volumi sono quelli dell’EGM, con 31.500 pezzi passati di mano nonostante la pioggia di acquisti, ma sono comunque quasi 200 mila euro di controvalore degli scambi a metà mattina che non sono in fondo pochissimi.

Del senno di poi sono piene le fosse e le azioni dai movimenti violenti, ancorché questi siano frequenti nelle prime sedute successive a una quotazione, sono rischiose, ma in fondo si tratta di un rialzo del 61,6% in tre giorni.

Si tratta di un passaggio della capitalizzazione da 34,61 milioni di euro al collocamento a quasi 56 milioni di euro e diventa sempre più probabile che potrebbe portare altri 555 mila titoli sul mercato alzando il flottante al 30,5% dal 27,8% circa del capitale attuale.

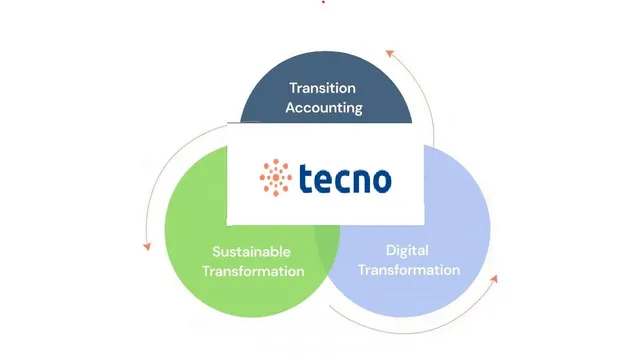

Tecno, il modello di business della matricola

Twin Transition. Dopo il PNRR è facile parlare di doppia transizione, ecologica e digitale, ma Tecno è stata fondata nel 1999. Quell’anno Giovanni Lombardi, fondatore e tuttora guida del gruppo, creò la business unit Transition Accounting che si occupava di rimborsi delle accise sui carburanti (esistono ancora norme in materia e la Tecno TA riporta il possibile recupero fino a 0,21 euro per ogni litro di gasolio al verificarsi dei requisiti – imprese trasporto merci con veicoli che pesano oltre 7,5 t, trasporto pubblico ed enti locali, autoservizi statali, regionali e locali, comunitari, furgoni frigo, betoniere e trasporti specifici…). Grandi moli di dati da elaborare e contabilizzare elettronicamente e quindi in modo automatico: nasce nel 2010 un modello di business digitale nell’ambito dei servizi e la società Tecno TA è del 2014.

Nel 2018 il gruppo sviluppa la piattaforma KontrolON: monitora i consumi energetici di impianti industriali da remoto e in tempo reale. In questo modo – va da sé – si possono migliorare i processi, si può efficientare. L’acquisizione di WLS Consulting (ancora accise e dogana) aiuta.

Nel 2019 il lessico della transizione energetica è già formato e il gruppo Tecno avvia la fornitura di servizi di carbon management per le imprese interessate o favorite o spinte alla transizione ambientale.

Due anni dopo il perimetro dei servizi si allarga ad altri aspetti della sostenibilità: nel 2021 Tecno sviluppa un’offerta per il social e la governance, che aggiunti alla tematica ambientale completa il trittico dell’ESG. L’oggi della quotazione a Piazza Affari è vicino, ai servizi tecnologici al servizio della trasformazione sostenibile (che come visto ha due ambiti in più di quella ambientale) si aggiungono naturalmente nel tempo i servizi per la trasformazione digitale un’altra richiesta imperativa delle PMI italiane.

Tecno, business in crescita anche per linee esterne, ecco i numeri

Oggi Tecno ha tre BU: Transition Accounting (CO2 management, efficienza energetica etc.), la Digital Trasformation (processi aziendali, open source, data driven etc.), la Sustainable Trasformation (integrazione dei tre fattori ESG nel modello di business). Naturalmente è un modello di business guidato dal dato, in inglese data-driven, che già strizza l’occhio all’AI per servizi ulteriori alle imprese clienti di questo enabler. Come spesso i numeri concreti delle imprese rivelano di recente proprio il business della digital transformation è il più debole con un -0,8% dei ricavi a 3,6 milioni nel 2024, mentre il business transition accounting è balzato del 19,7% l’anno scorso a 8,2 milioni di euro e il sustainable transformation è cresciuto del 120,4% addirittura passando da 5,9 a 12,9 milioni di euro.

Performance che però sono calcolate sui ricavi pro-forma pari a circa 24,7 milioni di euro (+50%) contro i 22,33 milioni di ricavi consolidati (+36%). La distinzione permette di evidenziare la forte crescita inorganica recente del gruppo che è passata l’anno scorso 2024 dall’acquisizione del 100% di Ergo, del 65% Energika e dal trasferimento da Tecno a Twin del ramo d’azienda con partecipazione in Tecno Venture (- €1,33 mln di patrimonio). Operazioni rilevanti che influenzeranno anche i conti futuri: per l’acquisizione di Ergo Tecno ha versato circa 2,08 milioni di euro l’anno scordo e verserà 4,4 milioni in 7 rate fino al 2029.

Per l’acquisizione del 65% di Energika, che controlla tutta Energika Espana, Tecno ha pagato prima 450 mila euro, ma ci sono in campo due earn-out fino a 475 mila euro ciascuno nel 2025 e nel 2026.

Andando oltre nel conto economico di Tecno l’ebitda pro-forma è più che raddoppiato sul 2023 raggiungendo quota 4,03 milioni circa, ma è inferiore al consolidato (4,22 mln). Vale anche per l’ebit (1,29 mln vs. 1,53 mln) e per l’utile dell’esercizio: 1,059 milioni il pro-forma contro 1,3 milioni di euro di consolidato, l’uno quattro volte e l’altro 5 volte il dato del 2023.

Il patrimonio netto del gruppo è balzato da 13,52 a 14,64 milioni di euro ed è significativo che la posizione finanziaria netta con le acquisizioni sia passata da cassa per 2,3 milioni nel 2023 a debito per 6,13 milioni nel 2024, mentre l’avviamento passava da 1,13 a 7,43 milioni di euro, con svalutazioni relative da scaricare in 5 anni.

Gli ammortamenti e le svalutazioni sono balzati da 1,17 a 2,69 milioni di euro e anche le imposte sono balzate da 412 mila a 1,15 milioni, però il flusso dell’attività operativa (dopo una variazione del CCN negativa per 2,55 milioni contro i -700 mila del 2023) è cresciuto da 170 mila euro a 792 mila, quindi la cassa gira.

Con l’ebitda balzato del 125% a 4,22 milioni di euro in margine del 17,7% sui ricavi il gruppo si mostra solido.

Tecno, i multipli sono forse andati un po' oltre

Mercoledì la quotazione ha portato alla raccolta di 9,61 milioni di euro cui presto se ne potrebbero aggiungere 1,38 milioni di greenshoe. Alla capitalizzazione di queste ore di 56 milioni di euro, il titolo vale oltre 50 volte gli utili, ma in realtà con quella raccolta probabilmente la PFN è diventata positiva (il rafforzamento della struttura patrimoniale al servizio della crescita era tra gli scopi della quotazione).

Sottratti ben 1,79 milioni di euro di spese per il collocamento di cui meno della metà verosimilmente recuperabili, l’EV dovrebbe flettere a 53 milioni di euro milioni abbondanti, ossia circa 12,7x volte l’ebitda consolidato 2024.

Forse un po’ troppo, forse meglio aspettare l’eventuale greenshoe.